01、数据简介

企业交易成本是经济学中分析企业存在与运营效率的核心概念,1937年由诺贝尔经济学奖得主罗纳德·科斯(Ronald Coase)提出。它涵盖交易全过程的成本,包括搜寻、达成/签订合同、监督履行及违约赔偿等费用。在测度方面存在争议,部分学者认为难以用货币精确衡量,无法准确计算;另一部分学者觉得可间接近似计算。

数据包含原始数据、参考文献、代码do文件,最终结果,为研究企业交易成本变化提供基础。相关文献《数字化转型与企业交易成本》深入探讨了数字化转型对企业交易成本的影响,为理解数据背后的经济现象提供了理论支撑。

02、文献

李卫兵. 数字化转型与企业交易成本[DOI:10.19648 / j.cnki.jhustss1980.2023.06.02].

03、相关数据

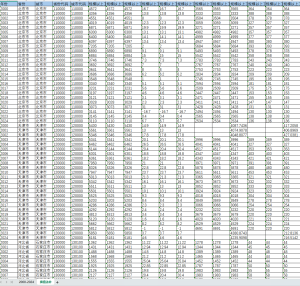

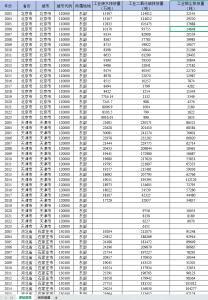

代码、年份、交易成本构成数据集核心内容。通过代码可对不同年份的交易成本数据进行精准识别与管理,年份则清晰呈现了从2000 – 2024年这一时间跨度,交易成本数据直观反映了各年份企业交易成本的具体数值,有助于分析其随时间的变化趋势,挖掘影响交易成本的因素,为企业决策、经济学研究等提供有力的数据依据。

数据整理:经管皮皮侠数据网

![图片[1]经管皮皮侠数据网-www.jgppx.top2000-2024年 企业交易成本数据(+代码+文献)](https://www.jgppx.top/wp-content/uploads/2026/04/image-18-1024x600.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END