1、数据介绍

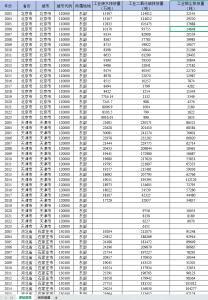

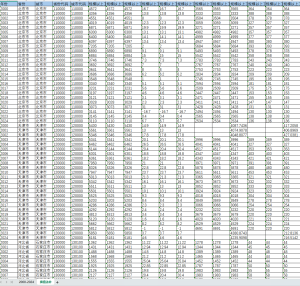

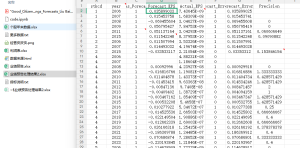

本研究参考刘柏和卢家锐(2018)的研究方法,针对上市公司业绩预告相关情况展开分析。在数据设定上,若公司管理层至少发布一次年度业绩预告,Issue设定为1,未发布则为0;Forecast error1用于衡量乐观偏差,当每股收益预测值大于实际值时取值为1,反之取0;Forecast error2反映业绩预告准确性,通过每股收益预测值与实际值差值的绝对值乘以100来计算,该数值越大,意味着业绩预告误差越大、准确性越低。

我国上市公司业绩预告披露形式多样,包含定性描述、开区间、闭区间和点值预测四种。考虑到定性描述与开区间形式的预告信息模糊性较高,本研究重点聚焦于相对精确的闭区间披露形式(含点值预测)。为衡量业绩预告的精确程度,引入Precision指标,其数值大小与预告区间宽度正相关,即Precision数值越小,业绩预告的区间范围越窄,精确性水平也就越高。

2、数据指标及参考文献

数据指标涵盖利润表相关信息以及业绩预告精确性相关指标。相关参考文献为刘柏, 卢家锐. “好公民”还是”好演员”:企业社会责任行为异象研究——基于企业业绩预告视角[J]. 财经研究, 2018, 044(005):97 – 108。本数据包含原始数据、处理过程代码、参考文献以及最终计算结果,为研究上市公司业绩预告的准确性和精确性提供了全面且系统的资料。

数据整理:经管皮皮侠数据网

![图片[1]经管皮皮侠数据网-www.jgppx.top2004-2024年 上市公司业绩预告准确性和精确性数据(xlsx+代码+文献)](https://www.jgppx.top/wp-content/uploads/2026/03/image-67-1024x506.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END