01、数据概览

本数据集聚焦于上市公司高管的在职消费情况,详细记录了2006年至2023年间高管正常在职消费与超额在职消费的具体数值。高管在职消费的计算方式为:管理费用总额减去董事、高管及监事会薪酬总额,再扣除坏账准备金、存货跌价准备金以及当年无形资产摊销额。

超额在职消费(Abnormal Perquisite Consumption, APC)的界定则更为复杂,它通过构建分年度、分行业的面板数据模型来预测高管的正常在职消费(Expected Perquisite Consumption, EPC)。将实际发生的高管在职消费(Actual Perquisite Consumption, APC_actual)与这一预测值相比较,其间的残差即被视为超额在职消费部分。

02、数据内容

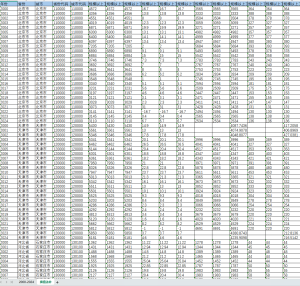

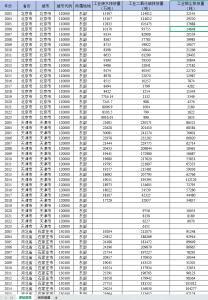

本数据集以表格形式呈现,包含以下关键字段:证券代码、证券简称、代码(可能指另一标识码)、年份、行业代码、行业名称、所属省份、所属城市,以及高管实际在职消费(以万元为单位)、高管正常在职消费(同样以万元为单位)和高管超额在职消费(万元)。这些数据为研究上市公司高管消费行为、公司治理结构及财务透明度提供了宝贵的实证资料,有助于深入分析高管在职消费的影响因素、行业差异及时间趋势,为政策制定者、投资者及学术研究者提供了有力的数据支持。

数据整理:经管皮皮侠数据网

![图片[1]经管皮皮侠数据网-www.jgppx.top2006-2023年 上市公司-高管正常在职消费、超额在职消费数据(数据+代码+文献)](https://www.jgppx.top/wp-content/uploads/2026/03/image-36.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END