01、数据简介

“营改增”作为中国税收制度的关键变革,于2012年1月1日在上海率先启动交通运输业和部分现代服务业试点,后续分阶段逐步推广至全国各行业,至2016年5月1日全面覆盖建筑业、房地产业、金融业和生活服务业,营业税自此退出历史舞台。这一改革通过完善抵扣链条,消除了重复征税问题,显著降低了企业税负,并推动了服务业与制造业的融合发展。为科学评估政策效果,研究借鉴倪红福等人(2025)在《管理世界》发表的方法,构建多时期双重差分模型(DID)。模型核心变量包括:

treat:处理组虚拟变量,若样本属于政策试点行业或地区则取值为1,否则为0;

post:时间虚拟变量,政策实施后年份取值为1,实施前为0;

did:交互项(treat×post),用于捕捉政策净效应。

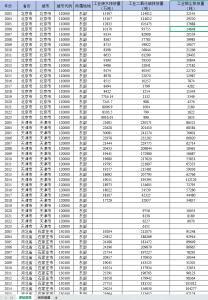

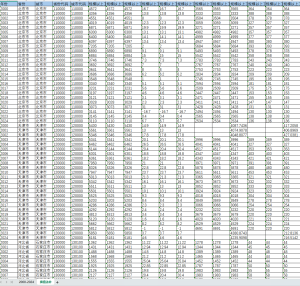

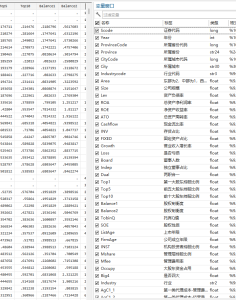

02、相关数据

数据集覆盖2001-2024年全部A股上市公司,包含以下字段:

股票代码:上市公司唯一标识;

年份:观测时间点;

treat:处理组标识;

policyyear:政策试点启动年份;

post:政策实施前后时间标识;

did:双重差分交互项;

省份代码/省份:企业注册地省级信息;

城市代码/城市:企业注册地市级信息;

行业代码:按证监会分类标准划分的行业归属。

数据通过多源公开信息整合,确保样本完整性与变量规范性,适用于分析“营改增”对企业税负、创新投入及产业升级的长期影响。

参考文献:倪红福,李佶冬,周倩玲.税收制度改革的税负不平等效应分析——来自“营改增”的经验证据[J].管理世界,2025.

数据整理:经管皮皮侠数据网

![图片[1]经管皮皮侠数据网-www.jgppx.top上市公司,营改增,营改增试点DID,经管皮皮侠](https://www.jgppx.top/wp-content/uploads/2026/02/image-26.png)

![图片[2]经管皮皮侠数据网-www.jgppx.top上市公司,营改增,营改增试点DID,经管皮皮侠](https://www.jgppx.top/wp-content/uploads/2026/02/image-27.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END