01、数据简介

企业超额管理费用是评估企业运营效能及潜在治理问题的重要参照,在企业管理与财务研究领域备受关注。陈骏教授等在《会计研究》2021年第7期发表的《企业寻租如何影响审计意见购买?》一文中,独辟蹊径地将超额管理费用作为企业寻租行为的代理变量。他们借助精密的计量模型与深入的实证分析,为该领域的研究开辟了新路径,提供了兼具理论深度与实用价值的研究方法。数据包含原始数据、参考文献、代码do、最终结果。对深入探究企业超额管理费用提供了宝贵的数据支撑,有助于他们进一步挖掘企业运营中的潜在问题,以及这些因素如何影响企业的审计意见购买行为。

参考文献:陈骏,徐捍军,林婧华.企业寻租如何影响审计意见购买?[J].会计研究,2021,(07):180-192.

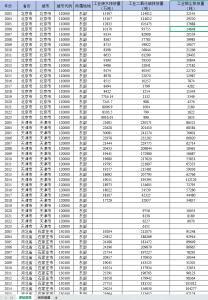

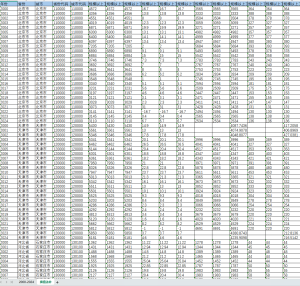

02、相关数据

本数据集详细记录了各上市公司的股票代码、年份以及对应的超额管理费用。通过这些数据,可以直观地观察到不同年份、不同公司间超额管理费用的差异,为进一步分析企业运营效率、治理结构以及潜在的寻租行为提供了有力的数据基础。

![图片[1]经管皮皮侠数据网-www.jgppx.top2003-2023年 上市公司-企业超额管理费用(数据+代码+文献)](http://www.jgppx.top/wp-content/uploads/2026/02/image-4.png)

![图片[2]经管皮皮侠数据网-www.jgppx.top2003-2023年 上市公司-企业超额管理费用(数据+代码+文献)](http://www.jgppx.top/wp-content/uploads/2026/02/image-5.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END