01、数据简介

Z-score模型是量化评估上市公司债务违约风险的经典工具,由美国学者爱德华·奥特曼(Edward Altman)于1968年提出。该模型通过整合多项财务指标,克服了传统单指标分析(如流动比率、资产负债率)的局限性,为投资者和监管机构提供更全面的风险评估框架。

计算公式:

债务违约风险Zscore = 0.517 – 0.46×(负债合计/资产总计) + 9.32×(净利润/资产总计) + 0.388×(营运资本/资产总计) + 1.158×((盈余公积+未分配利润)/资产总计)

其中,营运资本 = 流动资产 – 流动负债。

指标解读:Z值越高,企业偿债能力越强,违约风险越低;反之则风险越高。

02、相关数据

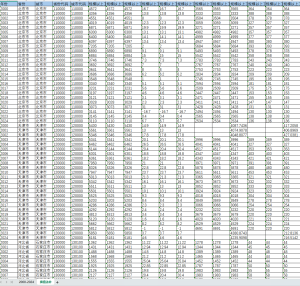

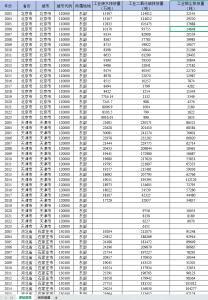

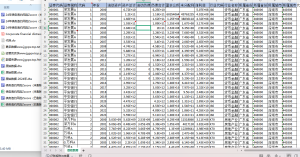

数据范围:2000-2024年,覆盖全部A股上市公司。

字段说明:

证券代码、证券简称:上市公司标识

代码、年份:数据时间维度

债务违约风险Zscore:核心风险指标

行业代码、行业名称:证监会行业分类

所属省份、省份代码、城市、城市代码:地域信息

数据整理:经管皮皮侠数据网

![图片[1]经管皮皮侠数据网-www.jgppx.top2000-2024年 上市公司-债务违约风险Z-score(数据+代码+文献)](https://www.jgppx.top/wp-content/uploads/2026/05/image-40-1024x534.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END